Изменение амортизационных отчислений

В середине 2007 г. немецкий Бундестаг утвердил предложенный Федеральным правительством проект реформы налогообложения предприятий (смотрите статьи об этой реформе в № 37–39 за 2007 г.).

Одним из важных моментов этой реформы являются изменения относительно определения размера амортизационных отчислений. Рассмотрим их более подробно.

Изменения, касающиеся амортизационных отчислений специального характера

Возможность создания резервных фондов, согласно § 7g EStG (т. н. Mittelstandsrücklage), до сих пор использовалась предпринимателями как средство переноса налогового бремени на более поздний период. Этот инструмент был особенно важен для начинающих предпринимателей. Начиная с 2008 г., предписания, касающиеся резервных средств, согласно осуществляемой реформе налогообложения предприятий, существенно изменятся. Вводя эти изменения, законодатель стремится оживить инвестиционную деятельность предприятий.

Изменения, касающиеся малоценных основных средств (§ 6 Abs. 2 EStG)

В настоящее время основные средства, стоимость которых не превышает 410 € (без учета НДС), могут быть полностью списаны сразу после их приобретения. Если стоимость основного средства превышает 410 €, списание происходит на протяжении всего срока эксплуатации. Новым является то, что, начиная с 2008 г., вышеназванная граница будет составлять не 410 €, а снизится до 150 €. Кроме того, начиная с 2008 г., малоценные основные средства будут подлежать обязательному немедленному списанию. В настоящий момент предприниматель имеет право выбора способа расчета амортизационных отчислений: немедленное списание или списание на протяжении срока эксплуатации, причем последнее для предпринимателя в некоторых случаях может быть выгоднее.

Важно. Граница в размере 150 € применима только для основных средств, принадлежащих предприятию. Для рабочих и служащих по-прежнему определяющей является граница в размере 410 €. За ними сохраняется и право выбора срока списания.

Пример: Служащий Н. покупает для работы портфель за 250 €. Для Н. затраты на приобретение портфеля являются издержками, связанными с получением дохода. Так как стоимость портфеля не превысила 410 €, Н. может воспользоваться правом декларировать как расходы всю стоимость портфеля в год его покупки или ежегодно, на протяжении срока эксплуатации, списывать стоимость портфеля по частям.

Poolabschreibung (§ 6 Abs. 2a EStG)

Для основных средств, стоимость которых более 150 €, но не менее 1 000 €, с 2008 г. вводится новый вид амортизационных отчислений: такие основные средства объединяются в группу и списываются равными частями в течение 5 лет, т. е. ежегодно по 20 %. При выбывании одного из них общая стоимость основных средств группы не уменьшается. В год приобретения такого основного средства размер амортизационных отчислений составляет всегда 1/5 его стоимости.

Важно: Poolabschreibung применяется только для основных средств, которые могут быть использованы самостоятельно. Это означает, например, что к периферийным устройствам компьютера (принтеру, дисплею, сканеру и т. д.) этот метод списания применен быть не может. Такие основные средства списываются в течение 3 лет.

Упразднение дегрессивного метода амортизационных отчислений

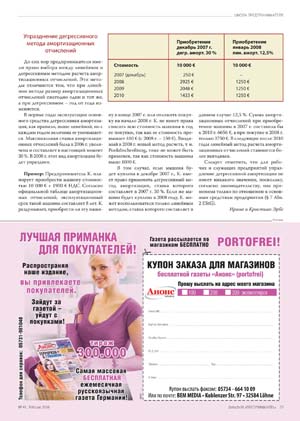

До сих пор предприниматели имели право выбора между линейным и дегрессивным методом расчета амортизационных отчислений. Эти методы отличаются тем, что при линейном методе размер амортизационных отчислений ежегодно один и тот же, а при дигрессивном – год от года изменяется. В первые годы эксплуатации основного средства дегрессивная амортизация, как правило, выше линейной, но с каждым годом величина ее уменьшается. Максимальная ставка амортизационных отчислений была в 2006 г. увеличена и составляет в настоящий момент 30 %. В 2008 г. этот вид амортизации будет упразднен.

Пример: Предприниматель К. планирует приобрести машину стоимостью 10 000 € + 1900 € НДС. Согласно официальной таблице амортизационных отчислений, эксплуатационный срок такой машины составляет 8 лет. К. раздумывает, приобрести ли эту машину в конце 2007 г. или отложить покупку на начало 2008 г. K. не имеет права списать всю стоимость машины в год ее покупки, так как ее стоимость превышает 410 € (с 2008 г. – 150 €). Вводимый в 2008 г. новый метод расчета, т. н. Poolabschreibung, тоже не может быть применен, так как стоимость машины выше 1000 €.

В том случае, если машина будет куплена в декабре 2007 г., К. имеет право применить дегрессивный метод амортизации, ставка которого составляет в 2007 г. 30 %. Если же машина будет куплена в 2008 году, К. может воспользоваться только линейным методом, ставка которого составляет в данном случае 12,5 %. Сумма амортизационных отчислений при приобретении машины в 2007 г. составила бы к 2010 г. 6656 €, а при покупке в 2008 г. только 3750 €. В следующие после 2010 годы линейный метод расчета амортизационных отчислений становится более выгодным.

Следует отметить, что для рабочих и служащих предприятий упразднение дегрессивной амортизации не имеет никакого значения, поскольку, согласно законодательству, она применима только по отношению к основным средствам предприятия (§ 7 Abs. 2 EStG).

Адвокаты Ирина и Кристиан Эрбе